Durante los últimos meses, hemos asistido a otra de esas habituales crisis de precios que tienen lugar en el sector agroalimentario cada vez que un factor externo, en este caso el temporal de frío y nieve que afectó a la zona de Levante a finales de año, afecta de forma grave a la producción de un determinado producto. Gracias a que el mercado funciona de razonablemente bien, cuando la producción se reduce, el precio en origen, muy volátil, tiende a subir. Después, la situación tiene de estabilizarse de nuevo, que es exactamente lo que ha ocurrido. Sin embargo, si nos atenemos a lo publicado sobre el calabacín y la berenjena hasta la fecha, la situación parece haber sido muy distinta. Durante las últimas semanas he echado de menos análisis rigurosos como los que habitualmente hacen los economistas agrarios y, dicho sea de paso, el denostado observatorio de precios del MAPAMA que tanto conocimiento e información rigurosa aportaba en épocas pasadas.

Según los últimos datos disponibles del MAPAMA, en el año 2015 el 65% de la berenjena y el 61% del calabacín que se produjeron en España se destinaron a la exportación, sobre todo a la Unión Europea. Si nos centramos en la producción de las zonas afectadas por el temporal (Almería y Murcia principalmente), el porcentaje de lo que se destina al mercado de la exportación es aún mayor. 82% en el caso de la berenjena y 78% en el caso del calabacín. Eso quiere decir que los mercados de la exportación son los que, en todo caso, condicionan el precio de estos productos. Sólo el 20% de estos productos que se quedan en España, tienen destinos diversos. Entre ellos, tres principalmente: el canal HORECA (hostelería, restauración y catering que supone el 33% de nuestro gasto alimentario), las más de 10.000 fruterías existentes en España y, por supuesto, las cadenas de supermercados e hipermercados. ¿Tiene entonces sentido culpar a las empresas de distribución del comportamiento de todo un sector tan complejo en el que influyen tantos factores y éstos participan de forma tan modesta?

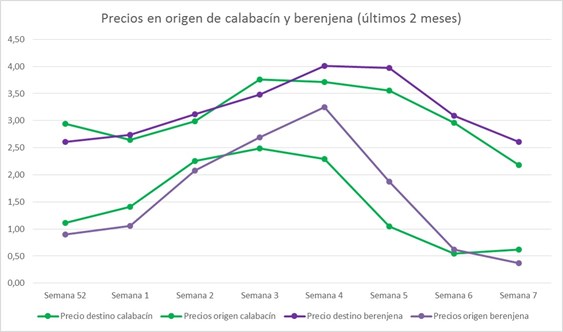

Si observamos con detenimiento la evolución de los precios en origen y destino de estos productos (calabacín y berenjena) durante las últimas semanas, observamos que el comportamiento del mercado ha sido normal. A las elevadísimas subidas de precios en origen que tuvieron lugar durante las 4 primeras semanas del año (pasaron de 1€/kg a más de 3€/kg de media), se sucedieron incrementos mucho menos pronunciados de las cotizaciones en destino. Cuando el precio en origen recuperó sus cotizaciones, los PVPs se estabilizaron. A la elevada volatilidad de los precios en origen, estudiada en profundidad por el grupo de expertos nombrados por el Comisario Hogan durante 2016, le han sucedido variaciones en los PVPs mucho más moderadas, como es habitual. Desconozco si el mercado europeo ha funcionado de forma adecuada. Pero creo que el español si lo ha hecho. La mala noticia de la que nadie habla es que las ventas de calabacín y berenjena en España durante el mes de enero han descendido a menos de la mitad que en un mes normal.

Vaya por delante que no considero los pocos datos comentados en este post un análisis profundo y riguroso, pero me gustaría que sirviera al menos para reflexionar sobre todo lo que podemos (y a mi juicio debemos) aportar los economistas agrarios cuando se produce una ocasión como esta. ¿Puede ser que debamos avanzar de una vez por todas y pasar de ser economistas agrarios a trabajar como economistas agroalimentarios?

Durante la feria de Fruit Attraction celebrada hace una par de semanas, ANOVE - la asociación nacional de obtentores de variedades vegetales - presentó el siguiente vídeo del que me llamaron la atención 2 datos relativos al esfuerzo innovador que exige el lanzamiento de una nueva variedad de fruta u hortaliza al mercado. De media, entre 10 y 12 años de I+D y una inversión de entre 1 y 2 millones de euros. ¿Te lo imaginabas?

El vídeo señala la necesidad de trasladar a lo largo de toda la cadena alimentaria, en especial a los consumidores, la importante industria que existe detrás de cada fruta y hortaliza que encuentra a diario en su supermercado. Se habla a menudo del inestimable trabajo de los agricultores y del potencial transformador de nuestra Industria en relación con los alimentos que consumimos a diario. Sin embargo, el sector de la distribución alimentaria comparte con la industria de los insumos el honor de representar las actividades menos visibles de la cadena agroalimentaria de cara al consumidor.

Tal y como indican desde ANOVE, la industria de los insumos agrícolas y ganaderos invierte en I+D cifras superiores a las de sectores como el farmacéutico, automoción, aeroespacial, tecnologías de la informació. La industria de semillas en Europa mueve un volumen de negocio aproximado de 6.800 millones de euros, y abarca un total de 7.200 empresas de diferentes tamaños. En la UE, 50.000 personas trabajan en el sector de las semillas, de los que la cuarta parte se dedican a la mejora e investigación. El mercado español de semillas alcanza los 585 millones de euros, lo que nos sitúa como el 5º de Europa, y el 13º a nivel mundial. Europa es el primer exportador mundial de semillas. En esto también jugamos la champions.

Los datos del vídeo evidencian el error que supone simplificar el significado de la palabra innovación, reduciéndola al éxito del lanzamiento de un nuevo producto para el consumidor. La innovación es un concepto mucho más amplio que afecta, como dice el manual de Oslo, no sólo a productos, sino también a procesos, servicios, modelos de organización de la empresa, etc. y, lo que es más importante, se puede dar y, de hecho se da, en todos y cada uno de los eslabones y operadores de la cadena agroalimentaria. La innovación no es exclusiva de nadie, aunque frecuentemente se trate, como en todo, de hacer bandos – los que innovan y los que no, los que innovan más y los que innovan menos - con criterios a menudo parciales y poco sólidos. Planteamientos que poco ayudan a trasladar al consumidor la idea de que la cadena agroalimentaria trabaja en su conjunto para, gracias a la I+D+i, satisfacer sus demandas y necesidades de forma cada vez más exitosa y cada vez en menos tiempo.

Hace tan solo un año, las voces autorizadas de la Comisión Europea y del gobierno respondían de igual forma cuando se les preguntaba por el periodo de transición hacia un mercado sin cuotas en la producción de leche prevista para primavera de 2015. “Las previsiones apuntan a un “soft landing -en español, aterrizaje suave-” recitaban casi de memoria las diferentes voces autorizadas. Tan sólo algunos críticos, que suelen ser a las que menos en serio se les toma, ponían por aquel entonces la voz de alarma y advertían de los riesgos que el sector lácteo podía afrontar a corto y medio plazo. No recuerdo ninguna reunión del observatorio europeo del mercado de la leche en la que no se manifestaran en ese sentido.

Pues bien, tal y como ellos intuían, en los últimos meses han confluido varios factores que han alterado el mercado de la leche en España y Europa, provocando casi la tormenta perfecta. El fin de las cuotas en abril, coincidiendo con la época del año de mayor producción de leche, no parecía una buena idea de inicio. Además, la evolución del mercado internacional donde la prolongación del veto ruso y el freno a las exportaciones europeas a China han contribuido a saturar el mercado europeo de la leche. Adicionalmente nuestro país, la entrada en vigor del RD lácteo y la Ley de la cadena con nuevas obligaciones para los operadores del sector, la caída del consumo de leche y productos lácteos, la sanción de la CNMC a las industrias lácteas por prácticas comerciales prohibidas durante 13 años, y la falta de visión de cadena, han introducido nuevos factores que han contribuido a alterar el funcionamiento deseado del mercado.

Por suerte, algunas variables sí han evolucionado de forma favorable. Los precios de las materias primas continúan relativamente bajos y los PVPs en las tiendas se han mantenido estables desde comienzos de año. A pesar de ello, la situación de determinados ganaderos sigue siendo preocupante, y se han de adoptar medidas excepcionales para paliar los efectos de una crisis en el sector lácteo con múltiples causas y difícil solución. Con ese objetivo el MAGRAMA ha desarrollado determinadas medidas extraordinarias entre las que se encuentra la firma mañana del acuerdo lácteo con compromisos para los diferentes eslabones de la cadena, aunque todo apunta a que habrá poca presencia de ganaderos en la firma.

En las clases de economía agraria de agrónomos, se enseña que cuando hay excedentes de producción en un mercado, hay que buscar mecanismos para darles salida y evitar así que caiga más el precio. Sin embargo, en este caso, las estrategias de promocionales para vender cantidades extra de leche no tienen buena prensa en el sector. Si además los marcos normativos europeo y español no permiten acordar una subida organizada de los precios y los mecanismos de regulación de mercados previstos en la PAC son limitados ¿qué más se puede hacer para hacer más llevadero el aterrizaje?

Se dice que la innovación es como el sexo, porque se habla mucho más de ella que lo que se practica. Con la transparencia ocurre algo parecido. La semana pasada, la consultora VINCES organizó un desayuno de trabajo sobre la transparencia en las relaciones público – privadas donde se abordaron diferentes iniciativas en esta materia desarrolladas por empresas y administraciones públicas, tanto en España, como en otros países. La conclusión es que se ha avanzado mucho, pero queda todavía mucho trabajo por hacer. La transparencia es la clave de la actividad de lobby, legitima la actividad y otorga mucho más valor a los procesos.

Foto de www.fernandomolinaalen.es

Muchas empresas, sobre todo las internacionalizadas, están desarrollando códigos de conducta internos para mantener un comportamiento ético armonizado en todos los países donde operan. Las empresas con presencia en países como Reino Unido (mucho más avanzados) lo tienen mucho más fácil, ya que convierten la legislación foránea en buenas prácticas en España. Una de las principales novedades que está incorporando son los sistemas internos de denuncia anónima para evitar problemas de corrupción y falta de transparencia entre sus trabajadores en base a las llamadas “3 dimensiones de la transparencia a nivel empresarial”: la divulgación de información relevante a las partes interesadas, la claridad de los datos y la elaboración detalle y uniforme de los mismos.

Sin embargo, el gran reto es fomentar la cultura de la transparencia, sobre todo a nivel institucional y de gobiernos. A nivel europeo, tanto el Parlamento como la Comisión están trabajando por fomentar la transparencia fiscal de los Estados con sus empresas e incluso la transparencia sobre beneficios e impuestos pagados por cada empresa en cada país donde opera. Pero, ¿cómo estamos en España? El gobierno aprobó la llamada Ley de transparencia en 2013 que obliga, por ejemplo, a que las organizaciones sindicales y empresariales publiquen en sus páginas web determinada información institucional, organizativa y de planificación, así como información económica, presupuestaria y estadística, incluyendo todos los convenios, subvenciones y ayudas públicas recibidas.

En lo que respecta al sector agroalimentario, basta con un simple paseo por las páginas webs institucionales de las diferentes asociaciones para comprobar que el grado de cumplimiento de estas obligaciones es aún muy bajo. ¿Podemos entonces exigir a la administración que mejore su transparencia? Es más, existen asociaciones en nuestro sector que ni siquiera publican las empresas o colectivos que forman parte de la misma. ¿Debería en este caso la administración abrirle sus puertas o debería ésta exigir unos mínimos de transparencia para hacerlo?

1. El nuevo código de buenas prácticas comerciales ha sido negociado por las organizaciones más representativas de la producción, industria y distribución alimentarias en España bajo la tutela del Ministerio de Agricultura, Alimentación y Medio Ambiente. En concreto, las organizaciones agrarias COAG, ASAJA y UPA, las Cooperativas Agroalimentarias, la federación de industrias de alimentación y bebidas – FIAB y las asociaciones de la distribución ASEDAS, ANGED y ACES han mostrado una vez más su capacidad para llegar a acuerdos en beneficio de un mejor funcionamiento de la cadena agroalimentaria.

Foto de lnx.educacionenmalaga.es

2. El código de buenas prácticas es, tal y como preveía la Ley de la cadena, de suscripción voluntaria para todos los operadores de la cadena agroalimentaria que deseen autolimitarse en su capacidad de negociación y basar sus relaciones comerciales en prácticas leales reconocidas en el código. Supone por tanto un ejercicio de compromiso sin precedentes de las empresas con los consumidores y con el conjunto del sector agroalimentario.

3. El código recoge compromisos para todos los eslabones, que se someten a un mecanismo privado de resolución de conflictos que establece sistemas de mediación y arbitraje para resolver posibles discrepancias o incumplimientos del código. Además, para la primera compra de productos frescos y perecederos en determinadas circunstancias, el código prevé un mecanismo de mediación de precios previo a la firma del contrato.

4. Las empresas y asociaciones que se adhieran al código podrán utilizar la mención “Acogido al Código de Buenas Prácticas Mercantiles en la Contratación Alimentaria” y el logo que se cree al efecto, no estando previstas otras compensaciones por parte de las Administraciones Públicas.

5. El código prevé la creación de un comité de seguimiento amparado por el Ministerio de Agricultura en el que se dará cuenta del cumplimiento del mismo por parte de las empresas y se evaluará su efectividad a lo largo de los próximos años.

Salimos de un año 2014 marcado por los cambios en Europa tras las elecciones al Parlamento Europeo del pasado mes de mayo y la nueva Comisión, que ya funciona a pleno rendimiento. Y nos metemos de lleno en un 2015 donde los diferentes procesos electorales marcarán la agenda política. A las ya anunciadas elecciones en Andalucía convocadas para el próximo 22 de Marzo, hay que sumar las municipales y las autonómicas de primavera, las catalanas de Septiembre y, presumiblemente, las generales de finales de año. Además, el panorama político en España con el auge de nuevos partidos y la situación específica de las diferentes Comunidades Autónomas, hace muy difícil predecir cuál será la representación institucional el año que viene por estas fechas.

El sector agroalimentario afronta un 2015 con nuevos retos. Las organizaciones de los distintos eslabones tenemos el deber de acordar definitivamente el código de buenas prácticas comerciales que prevé la Ley de la Cadena Alimentaria. Las organizaciones agrarias, las cooperativas agroalimentarias, la FIAB y las asociaciones de la distribución llevamos meses negociando el texto que deberá ser presentado en los próximos meses. Mientras, el sector productor arranca el primer año de aplicación de la nueva PAC, marcado en el corto plazo por la eliminación de las cuotas lácteas previsto para el 31 de Marzo. Año que ha comenzado además con una bajada de los precios del petróleo (que debería trasladarse al de los inputs). Noticia que ha caído en el campo como un regalo del cielo.

Por su parte, el sector de la distribución y el gran consumo encaran este nuevo año con la ilusión de que, al contrario que 2014, este sí sea el año definitivo de la recuperación del consumo alimentario. Mientras que se desarrolla este año ultra-electoral en España que seguramente conlleve más debate político que iniciativas de fondo, en Europa está ya toda la maquinaria en marcha y, poco a poco, van apareciendo encima de la mesa temas de gran importancia para nuestro sector, que no debemos perder de vista. Teniendo en cuenta este contexto político, pienso que 2015 debe ser el año en el que las organizaciones de la cadena agroalimentaria consolidemos una nueva forma de trabajar por los intereses comunes de nuestro sector en Europa, un nuevo enfoque cuyas bases fueron ya establecidas durante el pasado año.

2014 ha sido un año con importantes hitos para la cadena agroalimentaria en España. Entre los más destacados, yo resaltaría los 10 siguientes:

1. Primer año de la Ley de la cadena. Con el año recién comenzado, el 3 de enero de 2014 entraba en vigor la Ley 12/13 para la mejora del funcionamiento de la cadena alimentaria con el objetivo de dar transparencia y seguridad jurídica a las relaciones comerciales de la cadena. Durante este año se ha puesto énfasis en explicar y difundir las novedades que acarrea la Ley, mientras las partes han negociado el futuro código de buenas prácticas comerciales previsto en la misma, el cual será finalmente acordado en 2015.

2. Un año sin observatorio de precios. Por primera vez desde su creación hace ya algo más de una década, el Observatorio de Precios (convertido en Observatorio de la cadena en virtud de lo recogido en la Ley de la Cadena) no se ha reunido en ninguna ocasión, y el sector lo ha echado de menos. La cadena agroalimentaria no dispone de un foro de tal magnitud para el diálogo y el intercambio de información. Es urgente que se apruebe el Real Decreto que lo regula y se convoque lo antes posible. Irá en beneficio de todos.

3. Las cooperativas comienzan a ganar a dimensión. La Ley de integración cooperativa aprobada en 2013 ha empezado a dar sus frutos y se han producido las primeras fusiones e integraciones. Por ahora, parece que las más grandes han tenido más fácil dar el paso hacia delante para crecer, el reto es que 2015 sirva también para el crecimiento ordenado y sensato de las pequeñas. La implicación de las CCAAs será fundamental, pero ojo con crecer por crecer, sin una estrategia detrás, que puede suponer agrandar el problema de una cooperativa mal gestionada.

4. La aprobación definitiva de la PAC. Los debates y negociaciones sobre la implantación de la PAC en España han terminado y ésta empieza a aplicarse a partir del día 1 de enero. Muchas voces autorizadas hablan ya de que en 2015 se reabrirá el debate para empezar a hablar de la siguiente reforma. No en vano, el nuevo Comisario de Agricultura ya se ha apresurado a afirmar que toca simplificarla de nuevo. La PAC parece el cuento de nunca acabar que hace que agricultores tengan que hacer un master en PAC cada 3 años.

5. La rentabilidad de la producción agraria ha bajado, pero el petróleo parece dar un respiro. Según la 1ª estimación del MAGRAMA, la renta agraria ha descendido en torno a un 7% respecto al año anterior. Sin embargo, la bajada del precio del petróleo, que parece haber venido para quedarse un tiempo, supone una oportunidad única para reducir los costes de producción del sector agrario al menos en 2 de sus componentes más significativas: el gasóleo agrícola y los fertilizantes.

6. El IVA de los alimentos no subió. Afortunadamente para el sector agroalimentario, el IVA de los alimentos no se elevó durante 2014 pese a haber estado en muchas quinielas del Ministerio de Hacienda y a la presión que se ejerce desde Europa. La experiencia de las últimas subidas es tan negativa que el sector tuvo que movilizarse en bloque para impedir una nueva. Por otra parte, las medidas de reducción de la presión fiscal previstas para 2015 pueden y deben suponer un importante impulso del consumo cuando se trasladen de forma efectiva a los bolsillos de la gente.

7. El consumo alimentario no despega. Sectores muy cercanos como el de hostelería, la restauración o la perfumería ya han anunciado que 2014 ha supuesto el primer año de incremento del consumo tras 6 de caídas. Sin embargo, el sector de la alimentación en el hogar sigue sin poder afirmar que el consumo haya repuntado definitivamente, aunque existe un optimismo moderado de cara a 2015.

8. El año del veto ruso. El gobierno ruso se despachó en Agosto con el anuncio del cierre de sus fronteras a la mayor parte de los productos agroalimentarios procedentes de la Unión Europea por un año. La campaña de fruta de verano que venía ya mal desde semanas antes, vio en este anuncio la puntilla para un cerrar un año malo. Las producciones que aún no habían entrado en campaña, tuvieron algo de tiempo para amoldarse a la nueva situación de consecuencias muy negativas para los sectores más exportadores.

9. España se consolida como país exportador de alimentos. El estancamiento del consumo interior y el trabajo de empresas e instituciones en materia de internacionalización ha provocado que en 2014 las exportaciones de productos alimentarios se incrementaran más de un 7% en volumen y un 1,5% en valor estimado, datos que sitúan un año más al sector agroalimentario como 2º en importancia de nuestra economía tras el turismo en cuanto a balanza comercial.

10. Tenemos nuevo Parlamento y nueva Comisión en Europa. 2014 ha supuesto la renovación de ambas instituciones, lo que supone una gran oportunidad. Teniendo en cuenta que la mayor parte de las decisiones que afectan al sector agroalimentario se toman en Europa, la cadena debe hacer un trabajo coordinado y eficiente para liderar los debates en Europa y asegurar que se legisla teniendo en cuenta las prioridades de nuestro sector, aunque esto ya son deseos para 2015 que darían para otro post.

Feliz 2015 a todos.

Es sin duda el tema del momento en el sector. Sólo unos pocos afortunados se han librado este verano de interrumpir sus vacaciones por culpa del anuncio del gobierno ruso de suspender por uno año las importaciones de productos agroalimentarios procedentes de la Unión Europea, Estados Unidos, Canadá, Australia. Eso sí, la suspensión no afecta ni al vino ni al aceite de oliva. Parece que de estos siguen queriendo comprar. Sin lugar a dudas, una decisión que hace tambalear los mercados de productos agroalimentarios de toda la Unión Europea, sobre todo de los frescos, mientras se produce el ajuste obligado. A día de hoy se tienen ya algunas certezas sobre sus posibles efectos pero, a mi modo de ver, lo peor está aún por llegar.

La campaña de fruta de hueso venía con problemas de sobreproducción desde mucho antes del veto y ha cogido al final de la campaña de melocotón y nectarina. Sin embargo, las producciones de hortalizas que se incorporaron en septiembre, así como manzanas, peras y cítricos pueden verse afectados por el veto desde el inicio. No hay duda de que los agricultores son los más perjudicados por el veto ruso, pero no los únicos. No tanto por la cuantía de las exportaciones que realizaban directamente a Rusia (apenas el 1,7% de las mismas), sino por el efecto rebote de la saturación de los stocks de países que si han sido históricamente grandes exportadores a dicho mercado (incluso exportando productos made in Spain). Por suerte, disponen de mecanismos de mercado más o menos eficaces (ese es otro debate) para paliar este tipo de situaciones en la Política Agraria Común. Sin embargo, el resto de eslabones de la cadena también se está viendo afectado. Y lo peor está aún por venir.

Como era de esperar, los países no afectados por el veto ruso se están apresurando a firmar acuerdos comerciales con Rusia para asegurar el suministro y ocupar el espacio que dejan libre los países afectados por el veto. Es por ello que, en productos que aún no se encuentran en temporada en España como los cítricos, los precios de las importaciones provenientes de Argentina y Sudáfrica se están disparando, por lo que los distribuidores están encontrando serias dificultades para adquirir este tipo de productos a precio competitivo ¿ha reparado alguien en ello y en sus posibles efectos? Otros productos como las manzanas y las peras, que entran muy pronto en campaña, pueden sufrir el problemas en sentido contrario. ¿Intentarán italianos y franceses colocar su producto en nuestro mercado? ¿y los polacos? Que nadie lo dude, lo intentarán.

Artículo publicado en la revista Alimentación (El Economista) en Octubre de 2014.

Escribo esta entrada en el blog desde un avión volviendo de Bruselas a Madrid y con la intención de recuperar mis publicaciones en este blog. Qué mejor lugar para escribir sobre el lobby español en Europa ¿verdad? Este verano he podido leer un libro muy recomendable titulado "El lobby en España ¿asignatura pendiente?" de Algón Editores, coordinado por la Asociación de Profesionales de las Relaciones Institucionales (APRI). En él, me ha agradado encontrar opiniones de expertos en la materia que coinciden algunas ideas que yo tenía en la cabeza. En efecto, el lobby tiene español en Europa es una de nuestras asignaturas pendientes, y el sector agroalimentario no resulta una excepción.

Muchos de los que acudimos desde hace años frecuentemente a Bruselas venimos con la sensación de que "no mandamos mucho allí". En Bruselas se toman la mayor parte de las decisiones que afectan a nuestro sector y, sin embargo, da la sensación que otros países nos llevan la delantera en la mayoría de los temas. Por desgracia, ya tenemos casos en los que, por no haberlo visto venir, nos hemos encontrado una legislación contraria a los intereses del sector agroalimentario español respecto a los países del norte de Europa, quienes se habían organizado de forma magistral para lograr dicho objetivo. El caso del reglamento sobre los gases fluorados en un ejemplo que ilustra muy bien este hecho.

Hemos construido entre todos durante años unas estructuras de funcionamiento e información para el conjunto de la cadena agroalimentaria, que son admiradas e incluso copiadas por otros países de la Unión. Sin embargo, no somos capaces de trasladar este tipo de avances en Europa y se nos termina volviendo en contra. ¿Acaso sería imaginable en España, con la red de alerta alimentaria que hemos desarrollado, alguien hubiera hecho unas declaraciones similares a las que trajeron graves pérdidas económicas al sector hortofrutícola español en el famoso caso del pepino?

Un día pregunté a un funcionario español de la Comisión sobre la cantidad de puestos de alto nivel que ocupaban los españoles. Su contestación fue apabullante: "esto es un desierto abandonado fruto de la desidia de los gobiernos de ambos partidos que hemos tenido en los últimos 10 años". En mi opinión, debemos aprender de otros países y cambiar nuestra estrategia como sector en Europa. A nivel institucional debemos situar a nuestra mejor gente en puestos más altos de la Comisión y enviar al Parlamento a nuestros políticos mejor preparados. Tal y como manifiesta en el citado libro el Director de Asuntos Europeos de Philip Morris, José Fonseca, la REPER (oficina permanente de representación de España en Bruselas) debería alinear su trabajo hacia los sectores económicos y no sólo hacia los Ministerios, al estilo del siempre eficaz lobby británico. ¿No sería lógico que existiera además una mesa de coordinación de actividades del sector agroalimentario en Europa formada al menos por el MAGRAMA, la REPER y las asociaciones del sector?

Por nuestra parte, además de trabajar por lograr nuestros objetivos específicos, deberíamos ser capaces de aunar todas aquellas prioridades comunes y trabajarlas conjuntamente en Europa, tratando de dejar a un lado nuestras diferencias. Es nuestro deber hacer llegar nuestras prioridades a los representantes españoles en las instituciones europeas y tratar de aunar posiciones para facilitar su labor allí y poder lograr ventajas comparativas para nuestro sector. En eso consiste precisamente el lobby, y es una tarea fascinante.

El concepto de “creación de valor compartido” fue acuñado por Michael Porter, profesor emérito de la Universidad de Harvard y experto en gerencia empresarial. Este concepto, que según la Wikipedia busca reinventar el capitalismo y liberar una ola de innovación y crecimiento, fue definido como “el conjunto de políticas y prácticas de gestión que mejoran la competitividad de una empresa, a la vez que ayudan a mejorar las condiciones económicas, sociales y ambientales en las comunidades donde opera. Las empresas crean valor compartido, re-concibiendo productos y mercados, redefiniendo la productividad en la cadena de valor y construyendo clústeres de apoyo para el sector en torno a la empresa, uniendo así los negocios, con la sociedad”. No existen demasiados ejemplos de valor compartido en la cadena agroalimentaria en nuestro país, pero algunos hay.

Hace pocos días tuve la suerte de asistir invitado a una asamblea de una industria alimentaria con los agricultores que le proveen de materia prima. Entre ambos han desarrollado un modelo de relación absolutamente innovador basado en una relación estable y de confianza que les permite compartir riesgos y objetivos comunes. La industria es quien compra la semilla de forma conjunta para todos los agricultores, realiza un pago pre-cosecha y asegura la compra de la totalidad de la producción garantizando precios (recogidos de antemano en un contrato) que cubren siempre los costes de producción. Además, premia la productividad marcando, en definitiva, unas reglas de juego diferentes al resto de cadenas que permite estabilidad, crecimiento sostenido y riqueza compartida de todos los integrantes de la misma.

Me produjo gran satisfacción comprobar que la valoración que hacen los propios agricultores sobre el esquema de relación con la industria es muy positiva. Sólo se advirtieron ciertos problemas de ajuste de la gestión de los procesos como la necesidad de buscar variedades más productivas, mejorar el proceso de recogida o la nencesidad de ampliar a otros inputs el sistema de compra colectiva y suministro de semilla. Ningún agricultor se quejó del precio, lo que supone un gran logro en sí mismo. Entre los aspectos más valorados del modelo, los agricultores destacaron la seguridad en el cobro, el pago pre-cosecha, la financiación de la semilla, el bonus establecido por productividad y, sobre todo, las condiciones favorables que reciben de los bancos por encontrarse su explotación integrada en un modelo de negocio empresarial de envergadura.

El futuro del sector pasa por la construcción de este tipo de relaciones estables y a largo plazo entre empresas que proporcionan un beneficio mutuo a las partes y generan externalidades positivas para la sociedad. Los beneficios que aporta esta empresa en la zona de producción donde se encuentra situada no son nada desdeñables. Se trata de un modelo innovador y de futuro que debe y puede ser replicado en otros sectores si queremos generar tejido económico en el medio rural por la vía de "construir sector" mediante cadenas agroalimentarias de valor compartido.

2013 ha sido un año atípico en el sector agroalimentario. Marcado por la crisis económica general, muchos indicadores apuntan a que el comportamiento del sector ha sido positivo. La subida de determinados precios en origen a pesar del encarecimiento de los costes de producción, ha hecho que la renta agraria se sitúe un 7,7% por encima de la de 2012 (10,5% en el caso de la renta por ocupado), aunque tiene aún un gran margen de mejora. Aunque el consumo interno se ha mantenido estable en cifras bajas respecto a los años anteriores a la crisis, las exportaciones han crecido de forma importante y la balanza comercial se ha situado en unos 7.500 millones de euros positivos, que consolidan la 2ª posición del sector en el ámbito de la economía española tras el turismo.

2013 se recordará igualmente por el acuerdo en Bruselas para la reforma de la PAC para el periodo 2014-2020 y la aprobación de dos leyes de gran calado a escala nacional: la ley de la cadena agroalimentaria y la ley de integración cooperativa. 2014 será un año clave en el desarrollo reglamentario de ambas normas. Los trabajos para dotarlas de contenido están ya en marcha. Los de la aplicación estatal de la PAC, también. Mientras, en los corrillos del sector se especula con la posible salida del Ministro Cañete rumbo a Bruselas y su efecto sobre la evolución de estos temas. Tiempo habrá para analizarlo.

Por su parte, el sector sigue preparándose para los tiempos que vienen. La comunidad científica, las empresas y las asociaciones del sector agroalimentario deben prepararse para, pilotados por el MAGRAMA, el CDTi, el INIA y las Comunidades Autónomas, aprovechar los fondos europeos para I+D+i agrario y alimentario que trae el programa Horizonte 2020. El objetivo ha de ser uno: mejorar la eficiencia, la sostenibilidad y la competitividad de la producción agraria, de los procesos de transformación de la industria y de la distribución alimentaria, generando colaboraciones estratégicas entre diferentes eslabones de la cadena agroalimentaria, sin perder de vista los intereses y demandas del consumidor.

Entre los retos más importantes para 2014 destaco los siguientes: 1/ recuperar el consumo alimentario en el mercado interno tan afectado por la crisis y la subida del IVA del año pasado, 2/ desarrollar nuevas vías de cooperación y colaboración entre los diferentes eslabones de la cadena agroalimentaria que mejoren en última instancia las cifras de empleo, 3/ poner en marcha medidas efectivas para minimizar los efectos de la paulatina subida de costes de producción del sector primario tratando así de mejorar su competitividad, 4/ sentar las bases para el desarrollo tecnológico y la innovación en el sector, y 5/ conseguir que la agricultura y la alimentación, así como la labor que desempeñan todos los que trabajan en la cadena agroalimentaria, sea debidamente apreciada y valorada por parte de la sociedad española en su conjunto.

La última jornada de #anticipa2 en el @magramagob versó sobre las tiendas de conveniencia, proximidad y tiendas regentadas por extranjeros. Una tienda de conveniencia, según los ponentes de AECOC, es aquella que mantiene la estrategia de aproximarse al consumidor a través de soluciones que proporcionen un ahorro en tiempo y energía, tanto dentro como fuera del hogar, o como dirían algunos, “pequeña tienda abierta 24 donde puedo comprar casi de todo a precios de atraco”, cosa que no es del todo cierta según demostraron. Algunos ejemplos de ello son: Open 25, Tento (21 tiendas de Barcelona que sirven platos pre-cociandos para llevar sólo de 12.00h a 16.00h), la alianza Repsol-Burger King, justeat.es, hiperdirect, etc.

Según los datos de AECOC, la confianza del consumidor está cayendo año tras año y eso está provocando cambios en su conducta. Cada vez más hogares se decantan por la opción precio y controlan mucho más el gasto que realizan fuera del hogar. El hogar es un nuevo centro de ocio y actividades sociales y "se cocina más". Se está procediendo un fenómeno que denominan como “consumidor híbrido”. Ahorramos todo lo que podemos en alimentación y, sin embargo, somos el país con mayor penetración de smartphones de Europa. Productos como las cápsulas de café o las ginebras Premium, de precio mucho mayor, han incrementado sus cuentas de forma importante durante los últimos años.

Mención aparte merecen las tiendas regentadas por extranjeros, cuya evolución en los últimos años en España ha sido espectacular. El 21% de las tiendas tradicionales de alimentación en España las regentan extranjeros, cifra que alcanza el 70% en Madrid y el 60% en Barcelona y su índice de penetración alcanza ya el 40%. De hecho, el 91% de las tiendas de alimentación que abren en Barcelona las abren los extranjeros. Además, según el estudio de AECOC (ojo con este dato), el 77% de los que compran fruta y verdura en tiendas de extranjeros piensa que la calidad es igual o mejor que la de su tienda habitual.

Mientras que en la ciudad catalana predominan las tiendas de pakistaníes, en Madrid lo hacen las regentadas por población china, y son muy diferentes. La comunidad china se organiza mejor que la pakistaní a la hora de expandir su comercio y buscan las ubicaciones que dejan las sucursales bancarias que se van cerrando. El objetivo de ambos es ganar dinero cuanto antes y volverse a su país. Sin embargo, el trato que dan al producto es muy diferente. Los pakistaníes limpian la fruta con aceite y sus tiendas están limpias, ordenadas y muy bien iluminadas. Son capaces de reubicar el producto dentro de la misma en función de la hora para que el consumidor se tope con los productos propios de cada momento del día. No cabe duda de que este fenómeno es una oportunidad para el fabricante, Sin embargo, para el distribuidor es un competidor. Seguiremos atentamente su evolución.

La Organización de Consumidores y Usuarios (OCU) publicó la semana pasada el último de sus ya famosos estudios donde analizan la calidad de determinados alimentos incluyendo un ranking comparado donde quedan reflejadas distintas marcas y fabricantes. Tras los estudios sobre la leche y el aceite, esta vez les ha tocado a las hamburguesas. La alarma surgida en Irlanda por la presencia de carne de caballo en hamburguesas ha motivado el estudio. En dicho estudio realizado sobre 20 marcas de hamburguesa diferentes se han analizado el etiquetado, el contenido en sulfitos, la presencia de aditivos, la calidad nutricional, la calidad de la carne y la higiene. De las 20 analizadas, sólo 4 pasan el examen según la OCU, habiéndose detectado deficiencias principalmente en el etiquetado. Ninguna de ellas supone ningún riesgo para la salud ni se han detectado fraudes.

A través de la prensa se están enviando mensajes poco claros al consumidor y eso resulta un problema. Por ejemplo, las noticias demonizan la carne de caballo por el hecho de aparecer en las hamburguesas cuando se trata de un carne muy preciada y de alta calidad. El estudio alerta de una disminución progresiva de la calidad de los productos para tratar de adaptar sus precios de venta al público a la situación de crisis económica actual. Según Ileana Izverniceanu, portavoz de la organización, las distribuidoras están apretando tanto los precios, que llega un momento en que la calidad se resiente. Estos aprietan a los intermediarios, y lo intermediarios a sus proveedores. En algunos sectores, el funcionamiento de la cadena es tan tenso que muchos de sus operadores están produciendo por debajo de costes e incluso teniendo que desaparecer.

En cualquier caso, lo más preocupante de todo este asunto es la sensación de desconfianza que se genera en el consumidor, al que se confunde con mensajes contradictorios a través de la prensa. La cadena agroalimentaria actual, tal y como está conformada, genera una situación de lejanía entre el origen del producto y el consumidor que facilita que crezcan los niveles de desconfianza cuando surgen este tipo de alarmas sociales. Este hecho supone una oportunidad clara de mercado para los productos locales y de proximidad. Los consumidores, ante estas situaciones, reaccionan queriendo conocer el origen y los procesos de transformación de los productos que compran. De ahí que las iniciativas ligadas a los canales cortos de comercialización estén creciendo de forma notable en los últimos tiempos. Sobre todo aquellas que consiguen enseñar todo el proceso de producción de los alimentos a los consumidores permitiendo la comprobación in situ en las propias granjas e industrias de transformación. Lo que parece claro es que se debe trabajar por acercar a agricultores y consumidores a través de un funcionamiento mucho más transparente y organizado del conjunto de la cadena. Cuanto más conozca el consumidor sobre el funcionamiento de la cadena y de sus procesos más confianza tendrá en los productos que compra y más pagará por ellos.

El concepto de venta a pérdidas está regulado en nuestro país desde hace ya muchos años. En concreto, tal y como recoge el artículo 17 de la Ley 3/1991 de Competencia Desleal, mientras que la fijación de los precios es libre, la venta realizada bajo coste o bajo precio de adquisición se considera desleal en los siguientes casos: a) cuando sea susceptible de inducir a error a los consumidores acerca del nivel de precios de otros productos o servicios del mismo establecimiento, b) cuando tengan por efecto desacreditar la imagen de un producto o de un establecimiento ajeno o c) cuando forme parte de una estrategia encaminada a eliminar a un competidor o grupo de competidores en el mercado.

Además, el artículo 14 de la Ley 7/1996, de Ordenación del Comercio Minorista dice lo siguiente: no se podrán ofertar ni realizar ventas al público con pérdida, fuera de los supuestos regulados en esta Ley, a menos que, quien la realice, tenga por objetivo alcanzar los precios de uno o varios competidores con capacidad para afectar, significativamente las ventas o se trate de artículos perecederos en las fechas próximas a su inutilización. A los efectos señalados en el apartado anterior, se considerará que existe venta con pérdida cuando el precio aplicado a un producto sea inferior al de adquisición según factura, al de reposición o al coste efectivo de producción…”

A pesar de estar definida esta práctica en nuestra legislación, el resultado final es que su aplicación en los últimos años ha sido prácticamente nula. En primer lugar porque la situación de dependencia de muchos proveedores respecto de sus compradores hace inviable que existan denuncias por miedo a represalias. En segundo lugar porque, dado que la definición se encuentra en la Ley de Ordenación del Comercio Minorista, sólo afecta a la última transacción comercial (la de la venta al consumidor) y no al resto de transacciones comerciales que se producen en la cadena, donde el agricultor o ganadero se ve obligado en muchas ocasiones a vender por debajo de su coste de producción. Téngase en cuenta que el poder de negociación de un productor de productos perecederos es muy reducido y radicalmente distinto a la del resto de productos, ya que tiene la necesidad imperiosa de vender su producto en un tiempo muy limitado o pierde su producción. La situación de indefensión es total.

Paralelamente, se viene dando el caso en el que, incluso cumpliendo estrictamente con la legislación vigente, existen de forma prolongada en el tiempo productos a disposición del comprador a un precio tan reducido, que ninguno o casi ninguno de los operadores que intervienen en su cadena obtiene beneficio alguno de su actividad económica, arrojando incluso pérdidas en muchos de los casos (ver estudios de formación de precios de las cadenas de la leche y del aceite elaborados por el Ministerio de Agricultura). Desde algunos estamentos públicos este tema se aborda desde una perspectiva cortoplacista, valorándose incluso positivamente que esta práctica contribuya a que existan productos más baratos a disposición del consumidor, aunque sea a costa de afectar de forma evidente a un sector considerado estratégico. Sin embargo, desde un análisis a medio y largo plazo, esta práctica contribuye a la destrucción de valor, tejido productivo y empleo a lo largo de toda la cadena y, por tanto, es negativa para todos. ¿Puede entonces verse como positiva la venta a pérdidas encubierta? Las políticas cortoplacistas en otros sectores, muchas de ellas basadas en fines más electoralistas que de interés general, nos han llevado a la situación económica de crisis en la que nos encontramos. Hacen falta políticas con amplitud de miras y visión de futuro; políticas que piensen en lo que interesa al país y no en votos. La futura ley de la cadena alimentaria, actualmente en tramitación, es una gran oportunidad para poner fin a esta situación, que tarde o temprano se vuelve en contra de todos los ciudadanos.

A los que llevamos trabajando intensamente más de 5 años para que se desarrollara un marco normativo que regulara las relaciones comerciales de la cadena alimentaria, la aprobación por parte del Consejo de Ministros el pasado viernes del anteproyecto de ley de medidas para la mejora del funcionamiento de la cadena agroalimentaria nos ha producido una sensación similar a la que sienten los agricultores cuando recogen su cosecha. Ha sido un largo camino hasta llegar aquí, aunque, usando un símil ciclista, se trate tan solo de la coronación de un puerto de montaña y la etapa no esté aún ni concluida, ni decidida. Queda por delante el periodo de consulta pública y la tramitación parlamentaria.

Muchos hemos conocido el texto en el día de hoy y ya se empiezan a escuchar las primeras valoraciones y comentarios. Desconozco los motivos en detalle por los que mientras algunos se preguntan por la posibilidad de que esta ley acote el desarrollo de la MDD (ver) (marca del distribuidor o marca blanca), otros califican este anteproyecto como demasiado intervencionista (ver). Después de haber revisado el texto en profundidad, no puedo compartir esta última opinión. Establecer la obligatoriedad de formalizar un contrato de suministro por escrito para que el proveedor, generalmente en situación de dependencia económica de su comprador, conozca las condiciones del acuerdo y sepa qué precio va a recibir por el producto que vende parece tremendamente lógico. No significa intervencionismo, sino transparencia y seguridad jurídica. De igual forma, establecer que esos contratos previamente acordados y firmados libremente entre proveedor y comprador no puedan modificarse con carácter retroactivo por una de las partes (generalmente la que tiene mayor poder de mercado) en detrimento de la otra, parece tan obvio, que suena a todo menos a intervencionista. Tampoco la regulación de prácticas como la venta a pérdidas que afecta negativamente a la rentabilidad del agricultor, y que finalmente no se ha incluido en el anteproyecto, parece en absoluto una medida intervencionista. Se trata simplemente de establecer un marco normativo que contribuya a que la cadena alimentaria cree valor (rentabilidad, productividad, empleo, etc.) en lugar de destruirlo.

No me cabe duda de que los distintos operadores de la cadena agroalimentaria están obligados a entenderse y organizarse si quieren conformar una cadena de valor eficiente, rentable para todos sus agentes, competitiva y sostenible. De la voluntad de éstos dependerá en gran medida que se consigan dichos objetivos. Sin embargo, deben establecerse una serie de principios y obligaciones (reglas de juego) para erradicar una serie de prácticas comerciales identificadas como desleales y abusivas que en absoluto contribuyen a los objetivos citados y que vienen afectando negativamente al funcionamiento de la cadena en su conjunto. El establecimiento de mecanismos de control, vigilancia y sanción donde se facilite la posibilidad de denuncia y resolución de conflictos por vías administrativas (más baratas y rápidas a priori que las judiciales), irá en beneficio de todos. Como en otras muchas cosas, parece que hasta que no “nos tocan la cartera”, no reaccionamos.

En una conocida cadena de hipermercados en nuestro país se puede encontrar que 1 litro de agua (0,56 €/l) era más caro que 1 litro de leche (0,49 €/l). ¿Tiene esto alguna lógica o explicación?. Lógica ninguna, explicación alguna. Creo que no digo nada nuevo si afirmo que determinadas operadores de la cadena utilizan la leche y el aceite de oliva (entre otros) como productos reclamo para, gracias a una política agresiva de precios en productos de primera necesidad, atraer a consumidores a sus tiendas. No en vano el Ministerio de Agricultura ha planteado un protocolo de actuación al sector para evitar este tipo de práctica considerada negativa, aunque quizá lo más efectivo hubiera sido introducirlo como práctica comercial abusiva en la futura Ley de la cadena alimentaria.

A priori esta política de precios bajos puede ser muy bien acogida por los consumidores, y más en tiempos de crisis, pero éstos han de conocer las graves consecuencias que tiene, incluso para ellos. Esta política de precios a la baja condiciona el funcionamiento de toda la cadena. Cada eslabón procura no erosionar sus márgenes y trasladar a su proveedor las posibles bajadas de precio que le aplican sus compradores, generalmente con mucho mayor poder de mercado. El problema es que los ganaderos no pueden hacer lo mismo y la vía de escape que les queda es abandonar la producción por falta de rentabilidad, lo que genera el consiguiente problema de desempleo aquí, en España. Creo que no estamos como para desperdiciar empleos ya creados, y menos en el medio rural. Máxime teniendo en cuenta que somos un país deficitario en leche. Producimos en torno a 6 millones de toneladas anuales mientras nuestro consumo es de 9, consumo que atendemos gracias a importaciones que vienen fundamentalmente de Francia y Alemania. ¿Cómo es posible entonces que 1 litro de leche se venda en Francia a 0,95€/l al mismo tiempo que aquí se vende 0,49€? Seguramente sea porque allí ni se plantean desmantelar un sector estratégico para su economía. Ya sabéis, en esto parece que también se aplica el “Spain is different”.

La configuración actual de la cadena de la leche en España lleva a situaciones dantescas como la noticia ya comentada en este blog que narraba la compra por parte de unos ganaderos de su propia leche en el supermercado como protesta por el precio de venta al público que se aplicaba (ver), o aquella en la que la empresa LECHE PASCUAL anunciaba planes en el exterior para compensar la falta de respuesta del mercado interior (ver). ¿Podemos permitirnos el lujo de destruir un sector estratégico para nuestra economía y nuestra alimentación? ¿Es este el modelo de crecimiento que queremos para España? ¿Somos los consumidores conscientes de las consecuencias de nuestras decisiones de compra? ¿Podemos contribuir a invertir esta tendencia?

Con todo el jaleo que ha organizado el anuncio de la subida del IVA esta semana por parte del gobierno ha pasado casi desapercibida una noticia de especial relevancia e interés para el sector agrario. Por primera vez, la Comisión Nacional de la Competencia (en adelante CNC) ha visto indicios de posibles prácticas anticompetitivas por parte de la industria láctea en el mercado de aprovisionamiento de leche de vaca cruda que le compra a los ganaderos, motivo por el cual ha decidido poner en marcha una investigación realizando inspecciones en diversas asociaciones de la industria láctea y en algunas empresas en Galicia, Cantabria y Cataluña bajo la sospecha de un posible reparto de mercado y una fijación de condiciones comerciales en la compra de sus aprovisionamientos de leche a los citados ganaderos.

Según indica el comunicado de prensa (ver) elaborado por la propia CNC, el origen de las actuaciones se encuentra en las numerosas denuncias y quejas recibidas en la Dirección de Investigación de la CNC así como en las noticias aparecidas en prensa relativas a la problemática en el sector de la leche, sector que ha sido objeto de investigación (que no de sanción) por parte de las autoridades de competencia en ocasiones anteriores. Estas informaciones se refieren, en particular, a posibles prácticas anticompetitivas de diversas empresas lácteas y asociaciones de industrias lácteas y consistirían en el intercambio de información sensible sobre clientes, condiciones de compra y precios y en la adopción de acuerdos cuyo objeto sería el reparto de mercado y la fijación de condiciones comerciales a los ganaderos.

Algo parece haber cambiado en la CNC desde la publicación de su informe sobre las relaciones comerciales en el sector agroalimentario a finales del año pasado. Son ya muchas las evidencias de la existencia de estas y otras prácticas comerciales abusivas en la cadena de valor agroalimentaria en España. A mí me gusta llamarlo “la cara B” (lo que no se ve) en los estudios de formación del precio que elabora el Observatorio de Precios del Ministerio de Agricultura para cada uno de los alimentos de mayor peso en nuestra cesta de la compra. Se trata de esas prácticas desleales que los agricultores (y la propia industria) vienen sufriendo y denunciando desde hace ya mucho tiempo y que se han incrementado desde el inicio de la crisis.

Sin ánimo de prejuzgar el resultado de la citada investigación, una vez más se demuestra que el funcionamiento de la cadena agroalimentaria en España no es todo lo leal y transparente que debiera. No es una noticia para alegrarse, ya que denota que el sector no está todo lo unido que debiera pese a los esfuerzos realizados en la interprofesional. Sin embargo, parece que las quejas de los que forman el eslabón más débil de la cadena, los ganaderos, parecen haber sido tenidas en cuenta. Oportunidad tendremos de comentar los resultados de esta investigación en este blog. Hasta ahora, todas las denuncias realizadas por el sector productor a la CNC han sido desestimadas. En cualquier caso, sería bueno que la crisis económica sirviera, al menos, para incrementar los niveles de colaboración entre todos los agentes de la cadena. Menos micro-competencia absurda y más unión a todos los niveles para no dejar caer este sector tan importante para España. A otros países con los que competimos a diario les encantaría que esto sucediera.

Hoy he asistido a un desayuno informativo organizado por el Diario El Economista que tenía como invitada principal a la Ministra de Agricultura, Pesca, Alimentación y Medio Ambiente, Isabel García Tejerina. En su intervención ha realizado un somero repaso a la situación de la economía española y a la del sector agroalimentario en general. Me ha llamado especialmente la atención que al lanzar las cifras de empleo y aportación del PIB del sector agroalimentario, que de forma brillante elabora el equipo de Nacho Atance en el MAPAMA desde hace años, ha incluido a la distribución alimentaria en el conjunto y hablado de una aportación de más del 10% del PIB y de 2,5 millones de empleos.

Por el contrario, cuando ha desgranado las diferentes políticas que desde su cartera están desarrollando, ha hablado en todo momento de trabajar para mejorar la rentabilidad y la competitividad de agricultores, ganaderos, pescadores, cooperativas e industria alimentaria, con la ya recurrente y parcial alusión al problema que general el desequilibrio de la cadena agroalimentaria debido a la excesiva concentración en algunos eslabones.

Pudiera pensarse que dicha intervención responde a un tema estrictamente competencial -comercio es hoy competencia del Ministerio de Economía y competitividad (MINECO)- pero, como suele ser frecuente en este tipo de intervenciones, se utilizan las cifras de exportaciones del sector para destacar el buen hacer del gobierno y el sector -que no discuto- sin que importe aparentemente que comercio exterior también es competencia del MINECO. ¿Dónde queda entonces el comercio interior?

En la propia intervención, la Ministra ha dado el dato de que el 18,4% de los productos agroalimentarios que se producen en España se destinan a la exportación. ¿Acaso el 81,6% restante no es importante? La distribución alimentaria en España emplea hoy en día alrededor de 900.000 personas y su aportación al PIB ronda el 2,5% según sus propios datos, y lo que es más importante, garantiza que todos los españoles dispongamos a pocos metros de nuestras casas de todos esos alimentos que produce el sector primario y transforma el cooperativo e industrial, haciendo posible el desarrollo de su principal actividad económica y generando riqueza en las diferentes zonas de producción y, por ende, en el medio rural. Esta realidad merece que, de una vez por todas, venzamos superemos determinados mantas y reconozcamos el esfuerzo y los logros de todos los operadores de la cadena en su justa medida, dando ese importante paso hacia la visión de cadena que aún queda pendiente. Sin Agricultura, nada. Pero sin distribucion, tampoco.